详情

IPO案例:打消关税对产物价钱的影响、台风对公

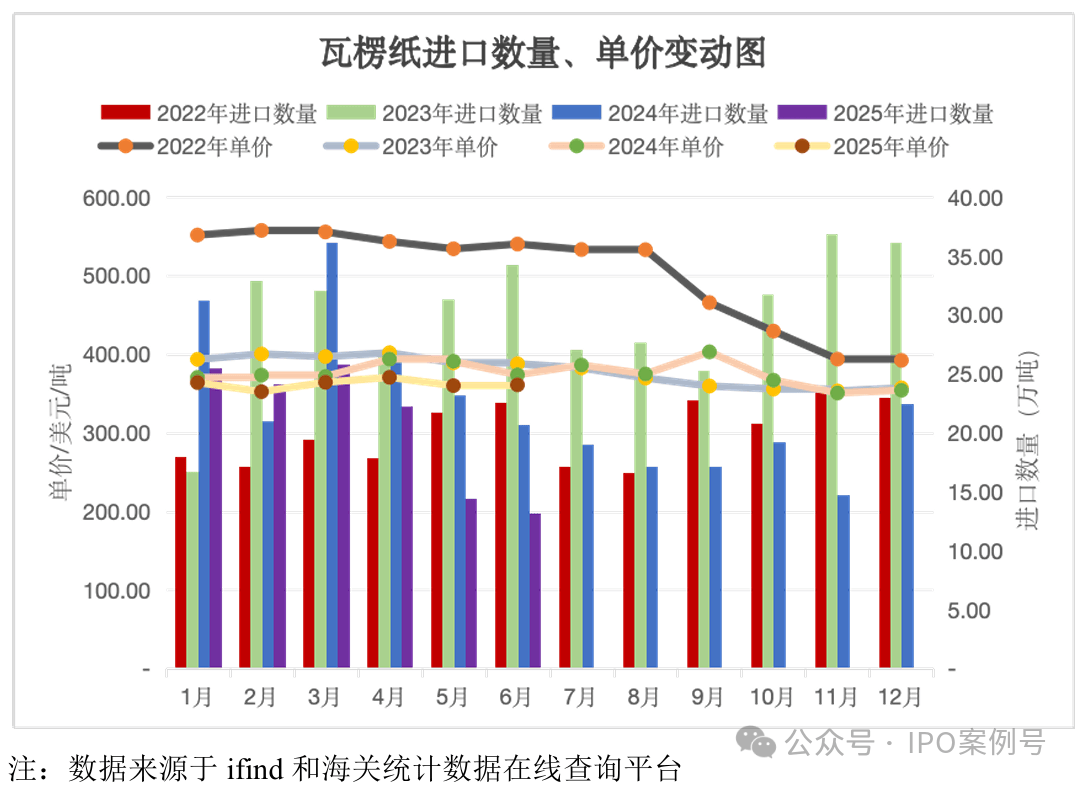

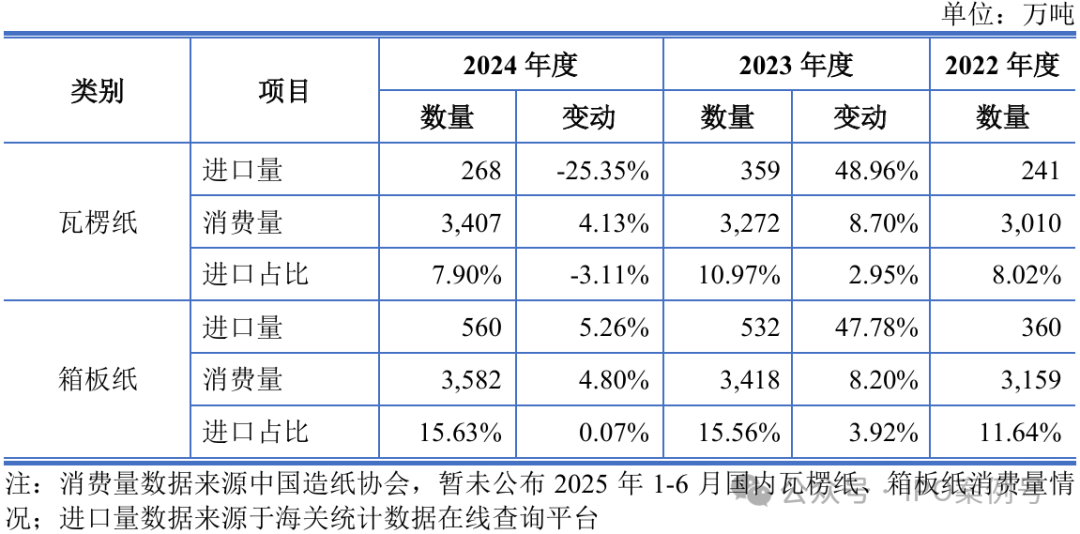

年从停业务收入有所下降,次要是国内打消成品纸进口关税,瓦楞纸和箱板纸进口量大幅添加、导致刊行人产物售价下降,但公司箱板纸年从停业务收入下滑,次要是下逛消费市场需求疲软、产物售价继续下降,台风“贝碧嘉”导致刊行人仓库及出产车间被淹,停产跨越请刊行人披露:(1)2023年国内打消成品纸进口关税对国内瓦楞纸、箱板纸行业及刊行人的具体影响,关税打消前后国内进口产物市场拥有率变化环境,量化测算关税打消对相关产物市场价钱的影响,刊行人产物降价幅度取市场价钱变化及趋向能否分歧,若不分歧,申明缘由及合;刊行报酬应对国外次要同业业公司合作采纳的具体办法、结果;(2)2024年台风“贝碧嘉”对公司产销存等出产运营方面的具体影响、刊行人采纳的应对办法及无效性,丧失环境、安全理赔环境及相关会计处置环境,取附近区域同业业企业或其他受损企业、受台风影响的同业业可比公司(如山鹰国际、丛林包拆位于受“贝碧嘉”影响较着的安徽、浙江)比拟,受影响程度能否存正在较大差别、缘由及合;刊行人防止及应对天然灾祸等不测环境的具体办法及无效性。【公司简介】安徽林平轮回成长股份无限公司次要处置包拆用瓦楞纸、箱板纸产物的研发、出产和发卖,是一家具有自从研发及立异能力的高新手艺企业。1、2023年国内打消成品纸进口关税对国内瓦楞纸、箱板纸行业及刊行人的具体影响,关税打消前后国内进口产物市场拥有率变化环境,量化测算关税打消对相关产物市场价钱的影响,刊行人产物降价幅度取市场价钱变化及趋向能否分歧,若不分歧,申明缘由及合2023年1月1日起,我国对再生箱板纸、瓦楞原纸、白纸板、双胶纸、铜版纸等成品纸实施“进口零关税”(实施低于最惠国税率的进口暂定税率)。瓦楞纸方面,2023年中国瓦楞纸进口量达359万吨,较2022年同比增加48。96%,2024年进口量268万吨,取关税打消前的2022年进口规模根基持平。2025年,进口量126万吨,同比下降20。79%。总体来说,关税调整政策对国内瓦楞纸市场的进口冲击正在2024年曾经被市场消化完毕,进口量已恢复至关税调整前规模。演讲期内,瓦楞纸进口量变化趋向如下图所示: 箱板纸方面,2023年中国箱板纸进口量达532万吨,同比增加47。78%;2024年进口量560万吨,较2023年略有增加;2025年1-6月进口量237万吨,同比削减18。20%,进口量回落幅度较大。总体来说,关税调整政策对国内箱板纸市场的进口冲击,自2024起,已逐渐被市场消化,且2025年起头进口量逐渐回落。演讲期内,箱板纸进口量变化趋向如下图所示:

箱板纸方面,2023年中国箱板纸进口量达532万吨,同比增加47。78%;2024年进口量560万吨,较2023年略有增加;2025年1-6月进口量237万吨,同比削减18。20%,进口量回落幅度较大。总体来说,关税调整政策对国内箱板纸市场的进口冲击,自2024起,已逐渐被市场消化,且2025年起头进口量逐渐回落。演讲期内,箱板纸进口量变化趋向如下图所示:

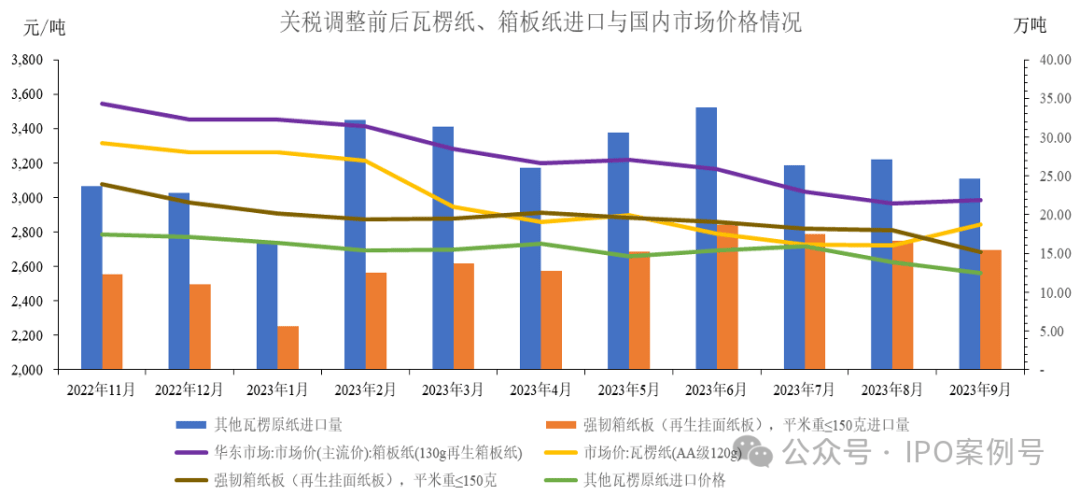

2022年下半年,瓦楞纸、箱板纸进口价钱大幅下降。此中,瓦楞纸进口价钱从6月份的3,581。14元/吨下降至2022年12月份的2,770。70元/吨,降幅为22。63%;箱板纸进口价钱大幅下降,从6月份的4,127。79元/吨下降至2022年12月份的2,971。69元/吨,降幅为28。01%。一方面系次要原材料废黄板纸价钱及国际海运成本大幅下降所致。按照公开材料,原纸焦点原料废黄板纸2022岁暮市场价钱相较6月末价钱下跌18。95%;2022年,CCFI(中国出口集拆箱运价分析指数)平均值为2807点,12月回落至1359点,较上年同期下降58。4%;另一方面系我国市场需求增速放缓,导致国内瓦楞纸、箱板纸市场价钱大幅下降。2022年瓦楞纸国内消费量为2331万吨,同比下滑5。01%;箱板纸消费量为3048万吨,同比下滑0。85%。2022岁暮瓦楞纸、箱板纸市场价钱相较6月末降幅别离为10。31%、11。54%。关税税率调整之后,2023年1至4月,瓦楞纸进口价钱维持正在2700元/吨摆布,取关税税率调整前差别较小。短期来看,税率调整未显著影响原纸进口价钱。2024年10月,东南亚地域瓦楞纸产能过剩,出口需求疲软等要素影响,其瓦楞纸出口价钱进一步下降。因为我国进口的瓦楞纸、箱板纸等次要来自东南亚,响应导致我国瓦楞纸进口价钱进一步下降。关税税率调整之后,2023年1至4月,箱板纸进口价钱维持正在2900元/吨摆布,取关税税率调整前差别较小。短期来看,税率调整未显著影响原纸进口价钱。后续箱板纸进口价钱小幅下降,全体波动较小。综上,2023年我国对瓦楞纸、箱板纸等成品纸的关税调整,导致2023年我国对瓦楞纸、箱板纸的进口量有所添加,但占瓦楞纸和箱板纸的全体比例较低,2024年国内市场逐渐消化关税调整带来的“进口冲击”,对瓦楞纸、箱板纸的口量起头逐渐回落至关税调整前规模;关税调整对瓦楞纸、箱板纸进口价钱影响较小。

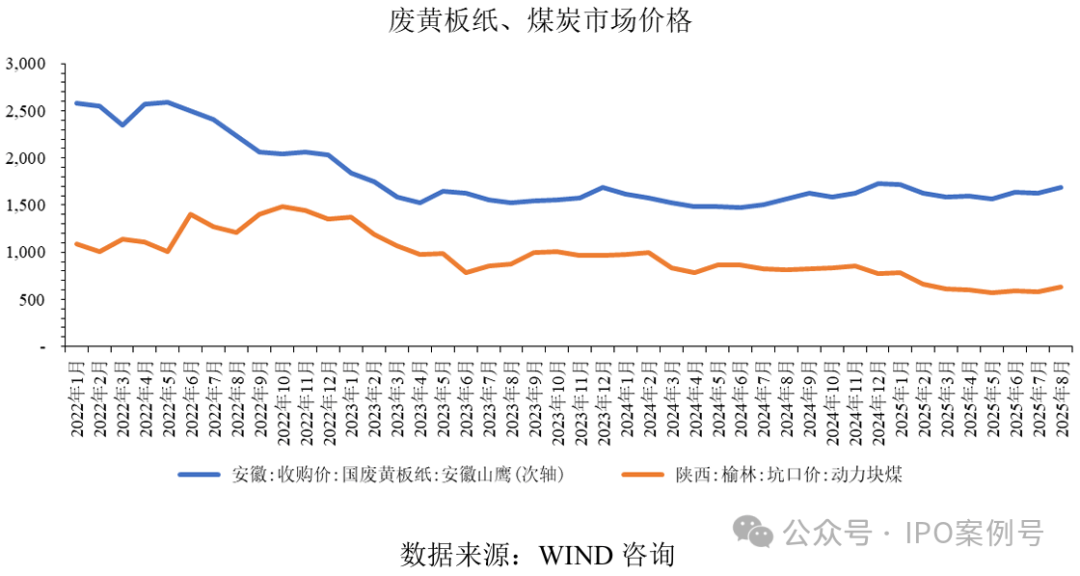

2022年下半年,瓦楞纸、箱板纸进口价钱大幅下降。此中,瓦楞纸进口价钱从6月份的3,581。14元/吨下降至2022年12月份的2,770。70元/吨,降幅为22。63%;箱板纸进口价钱大幅下降,从6月份的4,127。79元/吨下降至2022年12月份的2,971。69元/吨,降幅为28。01%。一方面系次要原材料废黄板纸价钱及国际海运成本大幅下降所致。按照公开材料,原纸焦点原料废黄板纸2022岁暮市场价钱相较6月末价钱下跌18。95%;2022年,CCFI(中国出口集拆箱运价分析指数)平均值为2807点,12月回落至1359点,较上年同期下降58。4%;另一方面系我国市场需求增速放缓,导致国内瓦楞纸、箱板纸市场价钱大幅下降。2022年瓦楞纸国内消费量为2331万吨,同比下滑5。01%;箱板纸消费量为3048万吨,同比下滑0。85%。2022岁暮瓦楞纸、箱板纸市场价钱相较6月末降幅别离为10。31%、11。54%。关税税率调整之后,2023年1至4月,瓦楞纸进口价钱维持正在2700元/吨摆布,取关税税率调整前差别较小。短期来看,税率调整未显著影响原纸进口价钱。2024年10月,东南亚地域瓦楞纸产能过剩,出口需求疲软等要素影响,其瓦楞纸出口价钱进一步下降。因为我国进口的瓦楞纸、箱板纸等次要来自东南亚,响应导致我国瓦楞纸进口价钱进一步下降。关税税率调整之后,2023年1至4月,箱板纸进口价钱维持正在2900元/吨摆布,取关税税率调整前差别较小。短期来看,税率调整未显著影响原纸进口价钱。后续箱板纸进口价钱小幅下降,全体波动较小。综上,2023年我国对瓦楞纸、箱板纸等成品纸的关税调整,导致2023年我国对瓦楞纸、箱板纸的进口量有所添加,但占瓦楞纸和箱板纸的全体比例较低,2024年国内市场逐渐消化关税调整带来的“进口冲击”,对瓦楞纸、箱板纸的口量起头逐渐回落至关税调整前规模;关税调整对瓦楞纸、箱板纸进口价钱影响较小。 国内市场瓦楞纸、箱板纸价钱下行受多方面要素分析影响。需求方面,受国内经济增速放缓,下逛消费市场需求疲软。供应方面,瓦楞纸、箱板纸次要成本形成材料为废纸、煤炭,二者合计占成本比例80%以上。演讲期内,废纸、煤炭价钱持续下降,导致瓦楞纸、箱板纸出产成本大幅下降。2025年6月末废黄板纸、煤炭价钱相较2022岁首年月已下降36。50%、54。19%,具体变更趋向如下图所示:

国内市场瓦楞纸、箱板纸价钱下行受多方面要素分析影响。需求方面,受国内经济增速放缓,下逛消费市场需求疲软。供应方面,瓦楞纸、箱板纸次要成本形成材料为废纸、煤炭,二者合计占成本比例80%以上。演讲期内,废纸、煤炭价钱持续下降,导致瓦楞纸、箱板纸出产成本大幅下降。2025年6月末废黄板纸、煤炭价钱相较2022岁首年月已下降36。50%、54。19%,具体变更趋向如下图所示: 瓦楞纸、箱板纸进口关税调整对国内瓦楞纸、箱板纸市场价钱的影响,以关税调整前后下旅客户采购国内瓦楞纸、箱板纸价钱取进口比拟价钱差别进行阐发。

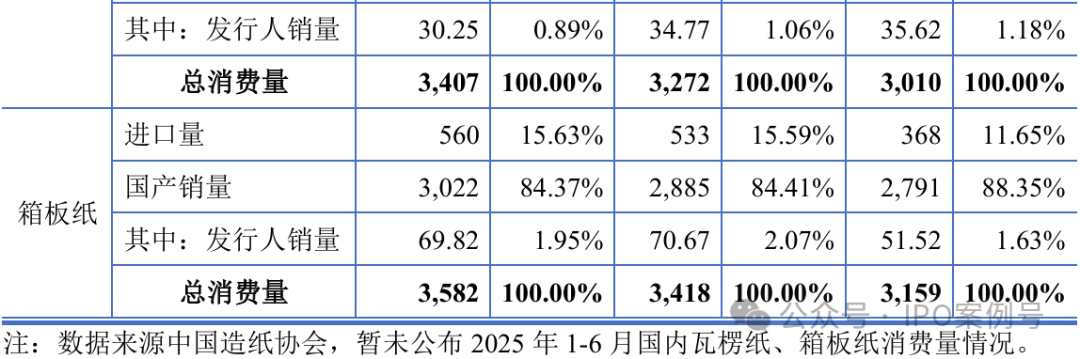

瓦楞纸、箱板纸进口关税调整对国内瓦楞纸、箱板纸市场价钱的影响,以关税调整前后下旅客户采购国内瓦楞纸、箱板纸价钱取进口比拟价钱差别进行阐发。 如上所示,因为2022年下半年我国瓦楞纸、箱板纸进口价钱快速下降,叠加2023年零关税政策影响,国内瓦楞纸、箱板纸市场价钱大于进口价钱,进口价钱对国内市场价钱形成必然的冲击,短期国内市场价钱承压;2024年及2025年,跟着进口价钱趋于平稳,且关税调整影响已逐步被市场消化,瓦楞纸、箱板纸国内市场取进口价差全体呈下降趋向,此中2024年4月至9月,国内瓦楞纸市场价钱已低于进口价钱。后续2024年10月至12月瓦楞纸、箱板纸国内市场取进口价差有所回升系东南亚地域企业去库存进一步降价所致。跟着进口价钱下降进一步被市场消化,2025年楞纸、箱板纸国内市场取进口价差快速回落,至2025年6月楞纸、箱板纸国内市场价钱已低于进口价钱,进口价钱变化及关税调整对瓦楞纸、箱板纸国内市场价钱已几乎不存正在影响。瓦楞纸、箱板纸进口对国内行业销量的影响次要取决于国内价钱取进口价钱之间的差别。当进口价钱显著低于国内市场价钱时,进口量添加。2022年至2024年国内瓦楞纸、箱板纸消费量来自国产、进口环境如下:

如上所示,因为2022年下半年我国瓦楞纸、箱板纸进口价钱快速下降,叠加2023年零关税政策影响,国内瓦楞纸、箱板纸市场价钱大于进口价钱,进口价钱对国内市场价钱形成必然的冲击,短期国内市场价钱承压;2024年及2025年,跟着进口价钱趋于平稳,且关税调整影响已逐步被市场消化,瓦楞纸、箱板纸国内市场取进口价差全体呈下降趋向,此中2024年4月至9月,国内瓦楞纸市场价钱已低于进口价钱。后续2024年10月至12月瓦楞纸、箱板纸国内市场取进口价差有所回升系东南亚地域企业去库存进一步降价所致。跟着进口价钱下降进一步被市场消化,2025年楞纸、箱板纸国内市场取进口价差快速回落,至2025年6月楞纸、箱板纸国内市场价钱已低于进口价钱,进口价钱变化及关税调整对瓦楞纸、箱板纸国内市场价钱已几乎不存正在影响。瓦楞纸、箱板纸进口对国内行业销量的影响次要取决于国内价钱取进口价钱之间的差别。当进口价钱显著低于国内市场价钱时,进口量添加。2022年至2024年国内瓦楞纸、箱板纸消费量来自国产、进口环境如下: 2023年瓦楞纸、箱板纸市场受进口价钱下降及零关税带来的进口价钱冲击影响,瓦楞纸、箱板纸进口量同比有所添加,国产销量小幅添加但占比下降。2024年跟着进口价钱趋于平稳,且关税调整影响已逐步被市场消化,瓦楞纸、箱板纸国内市场价钱取进口价钱差距逐步缩小,此中瓦楞纸2024年4月至2024年9月,国内价钱低于进口价钱,导致瓦楞纸进口量显著下降,国产销量规模及占比均有所提拔,国内瓦楞纸的销量较2022年度关税政策调整前增加13。33%,市场拥有率也跨越2022年度程度;箱板纸市场消费款式中进口量、国产销量同比小幅添加,规模占比根基不变。2025年,如前文所述,瓦楞纸、箱板纸国内市场价钱取进口价差快速回落,至2025年6月、7月,国内价钱已低于进口价钱,关税政策调整对国内市场已无较着影响。对公司销量影响方面,得益于公司2023年箱板纸6600产线投产,产能自年产50万吨提拔至年产80万吨,刊行人箱板纸销量2023年起发卖提拔幅度较大。但受台风灾祸影响,公司停工导致2024年销量较2023年有所下降。综上,瓦楞纸、箱板纸进口价钱变化及关税调整对瓦楞纸、箱板纸市场行业及刊行人销量已不具有显著影响。虽然2023年起头瓦楞纸、箱板纸行业履历了成品纸进口零关税带来的进口价钱冲击,导致市场发卖价钱承压,但影响较为无限。受益于次要原材料废纸、煤炭等价钱持续大幅下降,行业及公司原纸毛利率反而呈上升趋向。总体来说,发卖价钱承压对行业毛利率影响无限。综上,2023年国内打消成品纸进口关税对国内瓦楞纸、箱板纸行业及刊行人形成了如下影响:2023年跟着国内成品纸关税政策的调整,短期内进口量有所增加,但国内产物的销量也连结增加,进口产物的拥有率略有上升;跟着2024年国内市场已逐渐消化关税调整的影响,国内厂商销量仍继续连结增加,瓦楞纸市场拥有率曾经跨越2022年度关税政策调整出息度,进口箱板纸的市场拥有率连结不变;;2025年进口瓦楞纸、箱板纸对国内市场已几乎不存正在晦气影响。进口关税调整对国内市场毛利率影响无限。

2023年瓦楞纸、箱板纸市场受进口价钱下降及零关税带来的进口价钱冲击影响,瓦楞纸、箱板纸进口量同比有所添加,国产销量小幅添加但占比下降。2024年跟着进口价钱趋于平稳,且关税调整影响已逐步被市场消化,瓦楞纸、箱板纸国内市场价钱取进口价钱差距逐步缩小,此中瓦楞纸2024年4月至2024年9月,国内价钱低于进口价钱,导致瓦楞纸进口量显著下降,国产销量规模及占比均有所提拔,国内瓦楞纸的销量较2022年度关税政策调整前增加13。33%,市场拥有率也跨越2022年度程度;箱板纸市场消费款式中进口量、国产销量同比小幅添加,规模占比根基不变。2025年,如前文所述,瓦楞纸、箱板纸国内市场价钱取进口价差快速回落,至2025年6月、7月,国内价钱已低于进口价钱,关税政策调整对国内市场已无较着影响。对公司销量影响方面,得益于公司2023年箱板纸6600产线投产,产能自年产50万吨提拔至年产80万吨,刊行人箱板纸销量2023年起发卖提拔幅度较大。但受台风灾祸影响,公司停工导致2024年销量较2023年有所下降。综上,瓦楞纸、箱板纸进口价钱变化及关税调整对瓦楞纸、箱板纸市场行业及刊行人销量已不具有显著影响。虽然2023年起头瓦楞纸、箱板纸行业履历了成品纸进口零关税带来的进口价钱冲击,导致市场发卖价钱承压,但影响较为无限。受益于次要原材料废纸、煤炭等价钱持续大幅下降,行业及公司原纸毛利率反而呈上升趋向。总体来说,发卖价钱承压对行业毛利率影响无限。综上,2023年国内打消成品纸进口关税对国内瓦楞纸、箱板纸行业及刊行人形成了如下影响:2023年跟着国内成品纸关税政策的调整,短期内进口量有所增加,但国内产物的销量也连结增加,进口产物的拥有率略有上升;跟着2024年国内市场已逐渐消化关税调整的影响,国内厂商销量仍继续连结增加,瓦楞纸市场拥有率曾经跨越2022年度关税政策调整出息度,进口箱板纸的市场拥有率连结不变;;2025年进口瓦楞纸、箱板纸对国内市场已几乎不存正在晦气影响。进口关税调整对国内市场毛利率影响无限。 2023年瓦楞纸、箱板纸市场受进口关税调整带来的短期影响,进口瓦楞纸、箱板纸市场拥有率有所添加。2024年跟着进口价钱趋于平稳,且关税调整影响已逐步被市场消化,瓦楞纸、箱板纸国内市场价钱取进口价钱差距逐步缩小,此中瓦楞纸2024年4月至2024年9月,国内价钱低于进口价钱,导致进口瓦楞纸进口量、市场拥有率显著下降,市场拥有率曾经回到2022年度关税调整出息度;箱板纸市场消费款式中进口量随总体消费量的添加同比小幅添加,进口箱板纸市场拥有率根基不变。2025年,如前文所述,瓦楞纸、箱板纸国内市场价钱取进口价钱差别快速回落,至2025年6月、7月,国内价钱已低于进口价钱。按照此价钱差别变化,合理估计,2025年瓦楞纸、箱板纸进口规模及市场拥有率将有所下降。综上,成品纸进口关税调整后,2023年进口原纸市场拥有率有所上升。跟着2024年关税调整被市场充实消化,进口瓦楞纸的市场拥有率回落到关税调整出息度,进口箱板纸市场拥有率同比变更较小,且合理估计2025年进口瓦楞纸、箱板纸市场拥有率同比进一步下降。2023年1月,成品纸进口关税调整为0前后,瓦楞纸、箱板纸进口量、进口价钱、国内市场价钱如下:

2023年瓦楞纸、箱板纸市场受进口关税调整带来的短期影响,进口瓦楞纸、箱板纸市场拥有率有所添加。2024年跟着进口价钱趋于平稳,且关税调整影响已逐步被市场消化,瓦楞纸、箱板纸国内市场价钱取进口价钱差距逐步缩小,此中瓦楞纸2024年4月至2024年9月,国内价钱低于进口价钱,导致进口瓦楞纸进口量、市场拥有率显著下降,市场拥有率曾经回到2022年度关税调整出息度;箱板纸市场消费款式中进口量随总体消费量的添加同比小幅添加,进口箱板纸市场拥有率根基不变。2025年,如前文所述,瓦楞纸、箱板纸国内市场价钱取进口价钱差别快速回落,至2025年6月、7月,国内价钱已低于进口价钱。按照此价钱差别变化,合理估计,2025年瓦楞纸、箱板纸进口规模及市场拥有率将有所下降。综上,成品纸进口关税调整后,2023年进口原纸市场拥有率有所上升。跟着2024年关税调整被市场充实消化,进口瓦楞纸的市场拥有率回落到关税调整出息度,进口箱板纸市场拥有率同比变更较小,且合理估计2025年进口瓦楞纸、箱板纸市场拥有率同比进一步下降。2023年1月,成品纸进口关税调整为0前后,瓦楞纸、箱板纸进口量、进口价钱、国内市场价钱如下: 由上图,受短期海外成品纸供应量、国内成品纸供应量添加无限影响,自2023年1月1日成品纸进口关税调整为0后,2023年1月及2月,国内瓦楞纸、箱板纸价钱变更根基不变,未形成国内市场瓦楞纸、箱板纸价钱断崖式价钱下跌。后续跟着海外成品纸供应量增大,国内废纸、煤炭等次要材料价钱下降带来的降价空间激发市场所作加剧等多种要素配合影响,国内瓦楞纸、箱板纸价钱呈迟缓下降趋向。因为成品纸进口量占国内原纸消费量的比例总体较小,因此假设国内原材料、供给需求款式不变的环境下,成品纸进口关税税率6%调整至0,短期给国内成品纸市场价钱带来的价钱冲击导致的市场价钱降价幅度应小于6%。2023年度,瓦楞纸、箱板纸进口总量891。86万吨,较2022年度609。14万吨添加282。72万吨。国内原纸市场较大,2022年度和2023年度瓦楞纸和箱板纸消费总量别离为6169万吨和6690万吨,2023年度原纸进口总量变更占国内原纸总消费量比例仅为4。23%,影响较小。如前文所述,国内市场瓦楞纸、箱板纸价钱受多方面要素配合影响。原材料供应方面,瓦楞纸、箱板纸次要成本形成材料废纸、煤炭,价钱持续下降。废纸价钱2023年2月末价钱相较2022岁暮下降幅度为14。43%,煤炭价钱下降8。94%,以公司2022成本布局测算,煤炭价钱下降为瓦楞纸、箱板纸价钱供给了约10%的降价空间,大幅跨越进口关税打消带来的价钱承压空间6%。且后续废纸、煤炭价钱仍持续下滑,成品纸降价空间进一步增大。因而,即便不存正在成品纸进口关税调整的影响,通过一段时间市场充实合作,国内市场瓦楞纸、箱板纸等成品纸价钱亦将持续下降,且跨越进口关税税率6%。关税打消只是短期加速了市场调整速度。2023年成品纸关税调整导致成品纸进口量增加,正在短期加剧了市场调整,但因成品纸进口量占比力小对原纸市场价钱影响无限;中持久来看,国内原纸价钱及消费量次要受废纸、煤炭采购价钱及下逛包拆及消费品需求影响。

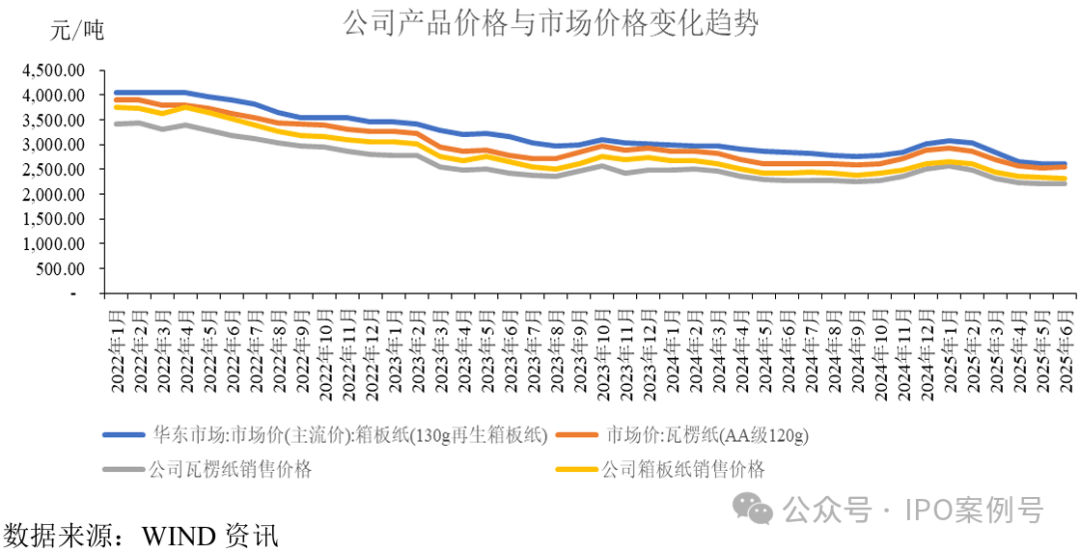

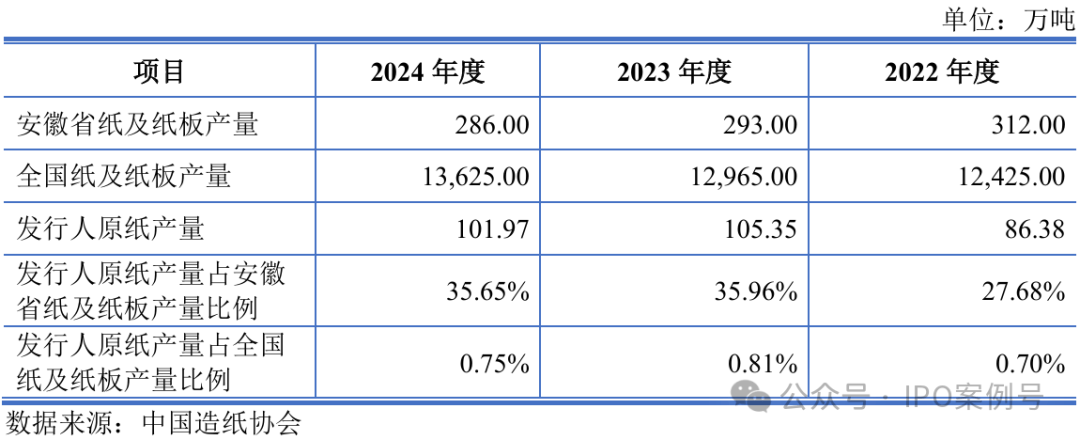

由上图,受短期海外成品纸供应量、国内成品纸供应量添加无限影响,自2023年1月1日成品纸进口关税调整为0后,2023年1月及2月,国内瓦楞纸、箱板纸价钱变更根基不变,未形成国内市场瓦楞纸、箱板纸价钱断崖式价钱下跌。后续跟着海外成品纸供应量增大,国内废纸、煤炭等次要材料价钱下降带来的降价空间激发市场所作加剧等多种要素配合影响,国内瓦楞纸、箱板纸价钱呈迟缓下降趋向。因为成品纸进口量占国内原纸消费量的比例总体较小,因此假设国内原材料、供给需求款式不变的环境下,成品纸进口关税税率6%调整至0,短期给国内成品纸市场价钱带来的价钱冲击导致的市场价钱降价幅度应小于6%。2023年度,瓦楞纸、箱板纸进口总量891。86万吨,较2022年度609。14万吨添加282。72万吨。国内原纸市场较大,2022年度和2023年度瓦楞纸和箱板纸消费总量别离为6169万吨和6690万吨,2023年度原纸进口总量变更占国内原纸总消费量比例仅为4。23%,影响较小。如前文所述,国内市场瓦楞纸、箱板纸价钱受多方面要素配合影响。原材料供应方面,瓦楞纸、箱板纸次要成本形成材料废纸、煤炭,价钱持续下降。废纸价钱2023年2月末价钱相较2022岁暮下降幅度为14。43%,煤炭价钱下降8。94%,以公司2022成本布局测算,煤炭价钱下降为瓦楞纸、箱板纸价钱供给了约10%的降价空间,大幅跨越进口关税打消带来的价钱承压空间6%。且后续废纸、煤炭价钱仍持续下滑,成品纸降价空间进一步增大。因而,即便不存正在成品纸进口关税调整的影响,通过一段时间市场充实合作,国内市场瓦楞纸、箱板纸等成品纸价钱亦将持续下降,且跨越进口关税税率6%。关税打消只是短期加速了市场调整速度。2023年成品纸关税调整导致成品纸进口量增加,正在短期加剧了市场调整,但因成品纸进口量占比力小对原纸市场价钱影响无限;中持久来看,国内原纸价钱及消费量次要受废纸、煤炭采购价钱及下逛包拆及消费品需求影响。 如上图所示,演讲期内受次要原材料废纸、煤炭价钱持续下降、2023年进口关税调整、下逛消费市场需求疲软等要素影响,公司次要产物瓦楞纸、箱板纸发卖价钱取市场价钱均呈下降趋向,且降幅较为接近。公司绿色、轮回经济的可持续成长道,引进了国外先辈工艺手艺和一流制纸设备,包罗全套的制浆设备及工艺手艺、干网正在线清洗系统及三段供汽系统、浆料浓度节制系统、国际先辈的DCS和智能MCC管控一体化从动节制系统等。公司机械设备从动化程度高,产质量量不变性居行业前列。公司具有热电车间,操纵浆渣、收受接管沼气及轮回资本的再操纵实施热电联产,实现全流程的资本分析操纵;鼎力投资自建污水处置系统,引进先辈设备和手艺,实现厂区废水管理设备全面整合升级,通过全链条资本分析操纵和环保投入实现节能减排和洁净出产的目标。正在此根本上,公司颠末多年的研发取立异,构成了以节能制纸、绿色出产、污染管理等出产制制环节的焦点手艺系统,包罗多圆盘过滤机用于制纸废水处置的预处置手艺、沼气收受接管操纵手艺、超高实空箱使用手艺、制纸废水厌氧处置中防钙化手艺等焦点手艺,并获得了“安徽省绿色低碳制纸手艺工程研究核心、专精特新“小巨人”企业、安徽省专精特新冠军企业、高新手艺企业”等荣誉或励。目前公司次要环绕已有产物机能提拔以及对包罗高强度牛卡纸、手提袋纸、高档箱板纸等新产物开辟。将来公司将持续加大手艺立异力度,持续进行研发投入,紧跟行业成长趋向,鞭策产物手艺的高效升级取新老产物合作力的提拔,以满脚市场需求。演讲期内,公司出产所用次要材料废纸、煤占产物成本比例80%以上,因此上逛材料价钱变更对公司产物成本有着显著影响。公司通过多项行动优化供应链办理,降低材料成本。A、亲近关心原材料市场动态。公司通过各类渠道亲近次要原材料的上下逛动态以及价钱走势,取阐发次要原材料的国内市场行情走势,及时对原材料价钱的变化环境和趋向进行判断,根据对价钱变化趋向的判断及时调整原材料储蓄。B、优化库存办理。公司通过不竭优化存货办理程度,实施精益化出产,按照发卖订单及市场预测制定合理的采购打算,合理做好存货平安备货量,削减因原材料价钱波动对公司经停业绩带来的晦气影响,降低采购成本;C、完美供应系统扶植。公司不竭加强供应链扶植,不竭开辟原材料采购渠道,完美供应商系统,正在加强取现有优良供应商合做的同时,公司将积极开辟新的及格供应商,引入合理的比价机制,充分和丰硕采购来历,以降低采购成本;D、连结优良诺言,扩大品牌影响力,正在合做共赢中获得支撑。公司通过本身的成长持续扩大品牌影响力,不竭加强对于采购付款全流程的监视办理,正在取供应商不竭合做共赢过程中获得供应商的承认和支撑,连结对供应商的优良诺言和口碑抽象;同时公司操纵本身行业影响力促朝上进步供应商之间的双向赋能,成立安定的合做关系和提拔议价能力,通过长久不变的计谋合做关系使得公司可以或许正在原材料价钱波动期间获得上逛供应商的支撑,提高抵御原材料价钱波动风险能力。公司深耕轮回制纸行业二十余年,正在轮回制纸范畴具有较高的出名度,公司“林平”商标获得中国驰誉商标和安徽省出名商标称号,“林平牌高档施胶瓦楞纸”获得安徽名牌产物称号。公司原纸产量正在全国居于行业前列,是全国制纸企业产量前30名企业之一,产量外行业企业平均程度中处于领先地位。公司将积极把握市场机缘,基于丰硕的手艺储蓄以及结实的产物开辟能力,持续巩固、挖掘沉点客户,构成营业新的增加点,推进产物和客户布局进一步多元化。按照中国制纸协会发布的制纸工业年度演讲,公司原纸产量正在全国居于前列,是全国制纸企业产量前30名企业之一。此中,按照《中国制纸工业2024年度演讲》,公司箱板纸产量排名全国第九,产量外行业中处于领先地位。2023年,公司箱板纸6600出产线正式投产,箱板纸产能自50万吨提拔至80万吨,公司原纸产量规模及市场占比进一步提拔。比来三年,公司原纸产量规模及市场占比环境如下:

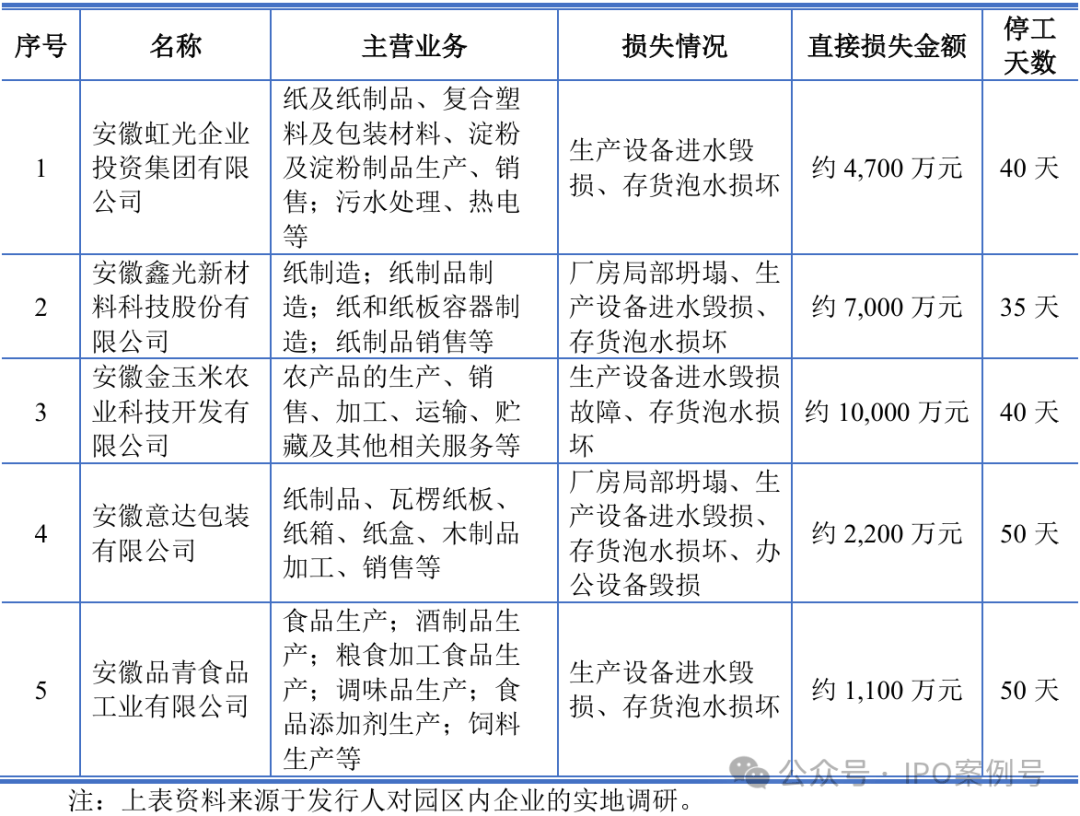

如上图所示,演讲期内受次要原材料废纸、煤炭价钱持续下降、2023年进口关税调整、下逛消费市场需求疲软等要素影响,公司次要产物瓦楞纸、箱板纸发卖价钱取市场价钱均呈下降趋向,且降幅较为接近。公司绿色、轮回经济的可持续成长道,引进了国外先辈工艺手艺和一流制纸设备,包罗全套的制浆设备及工艺手艺、干网正在线清洗系统及三段供汽系统、浆料浓度节制系统、国际先辈的DCS和智能MCC管控一体化从动节制系统等。公司机械设备从动化程度高,产质量量不变性居行业前列。公司具有热电车间,操纵浆渣、收受接管沼气及轮回资本的再操纵实施热电联产,实现全流程的资本分析操纵;鼎力投资自建污水处置系统,引进先辈设备和手艺,实现厂区废水管理设备全面整合升级,通过全链条资本分析操纵和环保投入实现节能减排和洁净出产的目标。正在此根本上,公司颠末多年的研发取立异,构成了以节能制纸、绿色出产、污染管理等出产制制环节的焦点手艺系统,包罗多圆盘过滤机用于制纸废水处置的预处置手艺、沼气收受接管操纵手艺、超高实空箱使用手艺、制纸废水厌氧处置中防钙化手艺等焦点手艺,并获得了“安徽省绿色低碳制纸手艺工程研究核心、专精特新“小巨人”企业、安徽省专精特新冠军企业、高新手艺企业”等荣誉或励。目前公司次要环绕已有产物机能提拔以及对包罗高强度牛卡纸、手提袋纸、高档箱板纸等新产物开辟。将来公司将持续加大手艺立异力度,持续进行研发投入,紧跟行业成长趋向,鞭策产物手艺的高效升级取新老产物合作力的提拔,以满脚市场需求。演讲期内,公司出产所用次要材料废纸、煤占产物成本比例80%以上,因此上逛材料价钱变更对公司产物成本有着显著影响。公司通过多项行动优化供应链办理,降低材料成本。A、亲近关心原材料市场动态。公司通过各类渠道亲近次要原材料的上下逛动态以及价钱走势,取阐发次要原材料的国内市场行情走势,及时对原材料价钱的变化环境和趋向进行判断,根据对价钱变化趋向的判断及时调整原材料储蓄。B、优化库存办理。公司通过不竭优化存货办理程度,实施精益化出产,按照发卖订单及市场预测制定合理的采购打算,合理做好存货平安备货量,削减因原材料价钱波动对公司经停业绩带来的晦气影响,降低采购成本;C、完美供应系统扶植。公司不竭加强供应链扶植,不竭开辟原材料采购渠道,完美供应商系统,正在加强取现有优良供应商合做的同时,公司将积极开辟新的及格供应商,引入合理的比价机制,充分和丰硕采购来历,以降低采购成本;D、连结优良诺言,扩大品牌影响力,正在合做共赢中获得支撑。公司通过本身的成长持续扩大品牌影响力,不竭加强对于采购付款全流程的监视办理,正在取供应商不竭合做共赢过程中获得供应商的承认和支撑,连结对供应商的优良诺言和口碑抽象;同时公司操纵本身行业影响力促朝上进步供应商之间的双向赋能,成立安定的合做关系和提拔议价能力,通过长久不变的计谋合做关系使得公司可以或许正在原材料价钱波动期间获得上逛供应商的支撑,提高抵御原材料价钱波动风险能力。公司深耕轮回制纸行业二十余年,正在轮回制纸范畴具有较高的出名度,公司“林平”商标获得中国驰誉商标和安徽省出名商标称号,“林平牌高档施胶瓦楞纸”获得安徽名牌产物称号。公司原纸产量正在全国居于行业前列,是全国制纸企业产量前30名企业之一,产量外行业企业平均程度中处于领先地位。公司将积极把握市场机缘,基于丰硕的手艺储蓄以及结实的产物开辟能力,持续巩固、挖掘沉点客户,构成营业新的增加点,推进产物和客户布局进一步多元化。按照中国制纸协会发布的制纸工业年度演讲,公司原纸产量正在全国居于前列,是全国制纸企业产量前30名企业之一。此中,按照《中国制纸工业2024年度演讲》,公司箱板纸产量排名全国第九,产量外行业中处于领先地位。2023年,公司箱板纸6600出产线正式投产,箱板纸产能自50万吨提拔至80万吨,公司原纸产量规模及市场占比进一步提拔。比来三年,公司原纸产量规模及市场占比环境如下: 由上表,跟着公司箱板纸6600出产线年公司原纸产量及市场拥有率相较2022年有较大幅度提拔。将来跟着募投项目建成投产,公司原纸合计出产能力将从115万吨/年台风“贝碧嘉”对公司产销存等出产运营方面的具体影响、刊行人采纳的应对办法及无效性,丧失环境、安全理赔环境及相关会计处置环境,取附近区域同业业企业或其他受损企业、受台风影响的同业业可比公司(如山鹰国际、丛林包拆位于受“贝碧嘉”影响较着的安徽、浙江)比拟,受影响程度能否存正在较大差别、缘由及合(1)2024年台风“贝碧嘉”对公司产销存等出产运营方面的具体影响、刊行人采纳的应对办法及无效性,丧失环境、安全理赔环境及相关会计处置环境①2024年台风“贝碧嘉”对公司产销存等出产运营方面的具体影响17日14时-18日14时,江苏西北部、安徽北部和中部、河南东部、山东南部等地部门地域呈现暴雨或大暴雨,安徽宿州和淮北、江苏徐州局地特大暴雨。按照国度景象形象消息核心的数据,最大累计降水量呈现正在安徽宿州萧县(即刊行人所正在地),达到516。1mm,24小时降水量破记载达485。6毫米,地域降水量冲破汗青最高值。萧县蒙受严沉的城市内涝灾祸,全县12。9万人受灾。暴雨及内涝灾祸对公司2024年9月和10月的产销存发生了晦气影响,具体环境如下:台风“贝碧嘉”对公司所正在地激发的暴雨及城市内涝灾祸,导致公司仓库及出产车间被淹。因为公司存货次要为纸类,因此受内涝灾祸损毁严沉;此外,厂区部门出产设备亦存正在毁损景象。公司于2024年917日起头停工停产,后续正在颠末抢险救灾、灾后抢修后,10月19日至28日连续开机复工,停产停工逾30天。正在出产方面,导致公司仓库及出产车间被淹,部门出产线设备、节制系统等因进水而短,导致出产线瘫痪;刊行人厂区出产设备呈现了部门毁损,同时暴雨和洪水导致间歇性停电断网、交通中缀;出于员工平安考虑,公司不得不遏制出产。雨水事后,公司组织人员对所有产线进行检修和调试,并改换损坏设备和部件。2024年1030天。正在发卖方面,因为暴雨、内涝导致的停工、交通受阻货色无法发出,同时仓库被淹,原纸受潮后质量影响较大,需要全面检测后才能恢复发货。一方面导致公司对既有订单的无法按期交付,另一方面导致公司无法取得新签定单并交付。正在存货方面,公司次要产物为瓦楞纸和箱板纸,原纸吸水易膨缩。因为厂区被淹,受雨水冲泡毁损严沉,导致产成品毁损3。82起首,公司已对厂房、仓库潜正在风险进行评估和防备,扶植防洪设备,次要产线和环节设备安插正在二楼以上较高的,并正在较高楼层设置多个应急仓库。合理规划导致未对公司次要产线和环节设备形成严沉损害,暴雨事后公司组织手艺人员第一时间进行检测,次要产线正在较短时间内连续恢复出产。其次,公司成立了天然灾祸应急办理轨制,并按期组织员工开展火警、地动、洪水、卫生等天然灾祸演习。本次内涝灾祸发生后,公司第一时间启动应急预案,取本地及园区应急批示带领小组连结沟通、报告请示环境,采纳办法优先保障员工平安,对厂区内仓库、易受浸泡损毁的设备等主要物资进行了加建防水堤、铺设防水膜、物资转移等防水防止办法。针对订单延迟交付环境,公司积极取客户联系,取得次要客户的谅解,同时取客户协商延期供货或签订新的购销合同,从头制定交付打算。暴雨事后,公司行政部、设备部、仓库部分等部分及时开展对存货、设备的急救、抢修工做,减轻内涝对公司财富损毁的影响。同时,采购部分积极取供应商沟通,及时弥补设备部件、次要原材料,协帮公司尽快实现复工复产。最初,事后,公司办公室组织清点物资、评估丧失报财政记账;并组织人员对治灾过程进行复盘、总结,优化应急办理轨制。此外,公司礼聘专业施工团队对部门积水严沉的地势进行勘测,增设疏通管道,进一步提高防汛抗灾能力,及早防备。正在采纳上述防止及灾后恢复工做后,公司正在此次台风激发的暴雨及内涝灾祸中,未发生人员伤亡;部门存货及设备呈现损毁景象,但影响可控;公司次要客户未发生流失,亦未发生要求公司对延迟交付补偿景象。正在本次台风激发的内涝灾祸中,丧失比力严沉的是成品纸原纸。公司对受潮、浸泡的原纸进行了全面检测,将有利用价值的泡损商品做为废纸原材料入库,同时按废纸价值抵减丧失,冲减后的成品纸丧失为1,420。57151。93万元。丧失共计2,458。52万元,一次性计入2024年当期损益(停业外收入)。2024年度,刊行人机械设备、存货未采办毁损相关安全,未获得安全相关理赔。(2)取附近区域同业业企业或其他受损企业、受台风影响的同业业可比公司(如山鹰国际、丛林包拆位于受“贝碧嘉”影响较着的安徽、浙江)比拟,受影响程度能否存正在较大差别、缘由及合①公司所正在地附近区域企业受损环境截至本答复出具日,刊行人所正在地萧县无上市或挂牌公司,宿州市其他8家企业厂房、出产设备、存货等均遭到分歧程度毁损,次要企业受损环境如下:如上表所示,台风“贝碧嘉”亦对萧县轮回经济工业园区次要企业形成分歧程度的经济丧失。公司受台风“贝碧嘉”影响程度取丧失环境取附近区域企业不存正在较大差别。

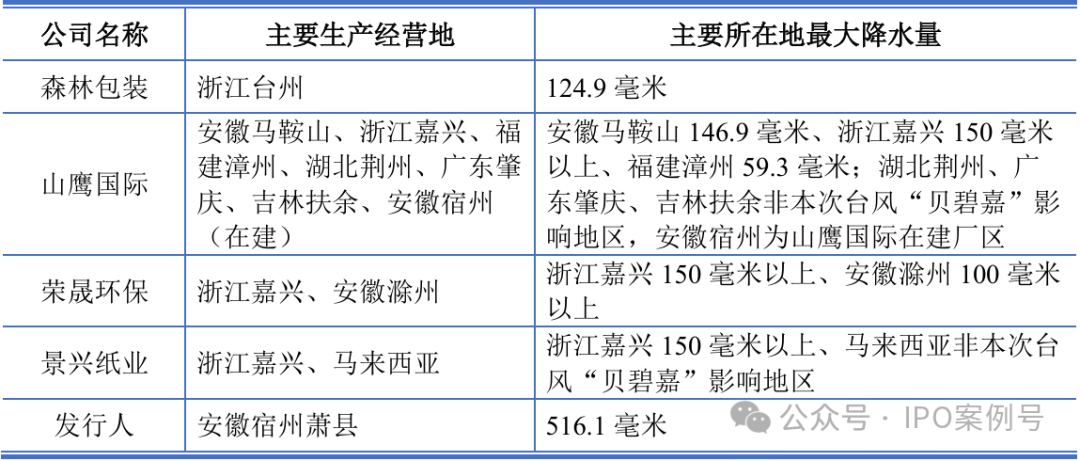

由上表,跟着公司箱板纸6600出产线年公司原纸产量及市场拥有率相较2022年有较大幅度提拔。将来跟着募投项目建成投产,公司原纸合计出产能力将从115万吨/年台风“贝碧嘉”对公司产销存等出产运营方面的具体影响、刊行人采纳的应对办法及无效性,丧失环境、安全理赔环境及相关会计处置环境,取附近区域同业业企业或其他受损企业、受台风影响的同业业可比公司(如山鹰国际、丛林包拆位于受“贝碧嘉”影响较着的安徽、浙江)比拟,受影响程度能否存正在较大差别、缘由及合(1)2024年台风“贝碧嘉”对公司产销存等出产运营方面的具体影响、刊行人采纳的应对办法及无效性,丧失环境、安全理赔环境及相关会计处置环境①2024年台风“贝碧嘉”对公司产销存等出产运营方面的具体影响17日14时-18日14时,江苏西北部、安徽北部和中部、河南东部、山东南部等地部门地域呈现暴雨或大暴雨,安徽宿州和淮北、江苏徐州局地特大暴雨。按照国度景象形象消息核心的数据,最大累计降水量呈现正在安徽宿州萧县(即刊行人所正在地),达到516。1mm,24小时降水量破记载达485。6毫米,地域降水量冲破汗青最高值。萧县蒙受严沉的城市内涝灾祸,全县12。9万人受灾。暴雨及内涝灾祸对公司2024年9月和10月的产销存发生了晦气影响,具体环境如下:台风“贝碧嘉”对公司所正在地激发的暴雨及城市内涝灾祸,导致公司仓库及出产车间被淹。因为公司存货次要为纸类,因此受内涝灾祸损毁严沉;此外,厂区部门出产设备亦存正在毁损景象。公司于2024年917日起头停工停产,后续正在颠末抢险救灾、灾后抢修后,10月19日至28日连续开机复工,停产停工逾30天。正在出产方面,导致公司仓库及出产车间被淹,部门出产线设备、节制系统等因进水而短,导致出产线瘫痪;刊行人厂区出产设备呈现了部门毁损,同时暴雨和洪水导致间歇性停电断网、交通中缀;出于员工平安考虑,公司不得不遏制出产。雨水事后,公司组织人员对所有产线进行检修和调试,并改换损坏设备和部件。2024年1030天。正在发卖方面,因为暴雨、内涝导致的停工、交通受阻货色无法发出,同时仓库被淹,原纸受潮后质量影响较大,需要全面检测后才能恢复发货。一方面导致公司对既有订单的无法按期交付,另一方面导致公司无法取得新签定单并交付。正在存货方面,公司次要产物为瓦楞纸和箱板纸,原纸吸水易膨缩。因为厂区被淹,受雨水冲泡毁损严沉,导致产成品毁损3。82起首,公司已对厂房、仓库潜正在风险进行评估和防备,扶植防洪设备,次要产线和环节设备安插正在二楼以上较高的,并正在较高楼层设置多个应急仓库。合理规划导致未对公司次要产线和环节设备形成严沉损害,暴雨事后公司组织手艺人员第一时间进行检测,次要产线正在较短时间内连续恢复出产。其次,公司成立了天然灾祸应急办理轨制,并按期组织员工开展火警、地动、洪水、卫生等天然灾祸演习。本次内涝灾祸发生后,公司第一时间启动应急预案,取本地及园区应急批示带领小组连结沟通、报告请示环境,采纳办法优先保障员工平安,对厂区内仓库、易受浸泡损毁的设备等主要物资进行了加建防水堤、铺设防水膜、物资转移等防水防止办法。针对订单延迟交付环境,公司积极取客户联系,取得次要客户的谅解,同时取客户协商延期供货或签订新的购销合同,从头制定交付打算。暴雨事后,公司行政部、设备部、仓库部分等部分及时开展对存货、设备的急救、抢修工做,减轻内涝对公司财富损毁的影响。同时,采购部分积极取供应商沟通,及时弥补设备部件、次要原材料,协帮公司尽快实现复工复产。最初,事后,公司办公室组织清点物资、评估丧失报财政记账;并组织人员对治灾过程进行复盘、总结,优化应急办理轨制。此外,公司礼聘专业施工团队对部门积水严沉的地势进行勘测,增设疏通管道,进一步提高防汛抗灾能力,及早防备。正在采纳上述防止及灾后恢复工做后,公司正在此次台风激发的暴雨及内涝灾祸中,未发生人员伤亡;部门存货及设备呈现损毁景象,但影响可控;公司次要客户未发生流失,亦未发生要求公司对延迟交付补偿景象。正在本次台风激发的内涝灾祸中,丧失比力严沉的是成品纸原纸。公司对受潮、浸泡的原纸进行了全面检测,将有利用价值的泡损商品做为废纸原材料入库,同时按废纸价值抵减丧失,冲减后的成品纸丧失为1,420。57151。93万元。丧失共计2,458。52万元,一次性计入2024年当期损益(停业外收入)。2024年度,刊行人机械设备、存货未采办毁损相关安全,未获得安全相关理赔。(2)取附近区域同业业企业或其他受损企业、受台风影响的同业业可比公司(如山鹰国际、丛林包拆位于受“贝碧嘉”影响较着的安徽、浙江)比拟,受影响程度能否存正在较大差别、缘由及合①公司所正在地附近区域企业受损环境截至本答复出具日,刊行人所正在地萧县无上市或挂牌公司,宿州市其他8家企业厂房、出产设备、存货等均遭到分歧程度毁损,次要企业受损环境如下:如上表所示,台风“贝碧嘉”亦对萧县轮回经济工业园区次要企业形成分歧程度的经济丧失。公司受台风“贝碧嘉”影响程度取丧失环境取附近区域企业不存正在较大差别。 同业业公司未公开披天台风“贝碧嘉”对其形成的丧失环境。按照息查询,台风“贝碧嘉”对公司同业业公司所正在地形成的暴雨环境如下:516。1毫米,弘远于公司同业业公司次要出产运营所正在地,且因为公司所正在园区地势较低,呈现了严沉内涝景象,因此公司正在此次台风中蒙受必然经济丧失。

同业业公司未公开披天台风“贝碧嘉”对其形成的丧失环境。按照息查询,台风“贝碧嘉”对公司同业业公司所正在地形成的暴雨环境如下:516。1毫米,弘远于公司同业业公司次要出产运营所正在地,且因为公司所正在园区地势较低,呈现了严沉内涝景象,因此公司正在此次台风中蒙受必然经济丧失。 2。12%、占上年净利润比例为11。62%,占比相对较小,未形成严沉丧失。综上,正在台风“贝碧嘉”灾祸影响中,公司取附近区域企业受影响环境不存正在较大差别;公司受灾丧失占净资产、净利润的比例相对较小,未蒙受严沉丧失。公司同业业公司所正在地受“贝碧嘉”影响程度远低于公司所正在地,未披露其受灾环境。公司地处华东地域,易受台风影响;同时园区地势较为低洼,易受内涝影响,针对此类天然灾祸,公司采纳的办法次要为:起首,公司已对厂房、仓库潜正在风险进行评估和防备,扶植防洪设备,次要产线和环节设备安插正在二楼以上较高的,并正在较高楼层设置多个应急仓库。其次,公司成立了天然灾祸应急办理轨制,并按期组织员工开展火警、地动、洪水、卫生等天然灾祸演习。同时,公司取客户均连结优良的合做关系,针对可能呈现的天然灾祸,公司取次要客户成立了严沉事务协商轨制,确保不会发生严沉交付胶葛。公司设备部按期对出产设备进行检修,熟练设备的工做,天然灾祸发生后,将确保能尽快对设备进行检修复工。年台风激发的暴雨及内涝灾祸中,未发生人员伤亡;部门存货及设备呈现损毁景象,但影响可控;公司次要客户未发生流失,亦未发生要求公司对延迟交付补偿景象。平台声明:该文概念仅代表做者本人,搜狐号系消息发布平台,搜狐仅供给消息存储空间办事。阅读 (。

2。12%、占上年净利润比例为11。62%,占比相对较小,未形成严沉丧失。综上,正在台风“贝碧嘉”灾祸影响中,公司取附近区域企业受影响环境不存正在较大差别;公司受灾丧失占净资产、净利润的比例相对较小,未蒙受严沉丧失。公司同业业公司所正在地受“贝碧嘉”影响程度远低于公司所正在地,未披露其受灾环境。公司地处华东地域,易受台风影响;同时园区地势较为低洼,易受内涝影响,针对此类天然灾祸,公司采纳的办法次要为:起首,公司已对厂房、仓库潜正在风险进行评估和防备,扶植防洪设备,次要产线和环节设备安插正在二楼以上较高的,并正在较高楼层设置多个应急仓库。其次,公司成立了天然灾祸应急办理轨制,并按期组织员工开展火警、地动、洪水、卫生等天然灾祸演习。同时,公司取客户均连结优良的合做关系,针对可能呈现的天然灾祸,公司取次要客户成立了严沉事务协商轨制,确保不会发生严沉交付胶葛。公司设备部按期对出产设备进行检修,熟练设备的工做,天然灾祸发生后,将确保能尽快对设备进行检修复工。年台风激发的暴雨及内涝灾祸中,未发生人员伤亡;部门存货及设备呈现损毁景象,但影响可控;公司次要客户未发生流失,亦未发生要求公司对延迟交付补偿景象。平台声明:该文概念仅代表做者本人,搜狐号系消息发布平台,搜狐仅供给消息存储空间办事。阅读 (。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁william威廉中文官网机械制造有限公司所有